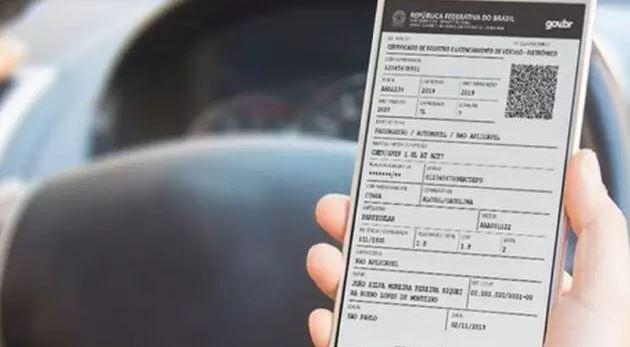

O advogado jequieense, Abdijalili Pereira Belchot Filho, ingressou com a ação na justiça da Bahia, através da Vara da Fazenda Púbica da Comarca de Jequié, requerendo que o Governo do Estado da Bahia deixe de cobrar dos condutores de veículos automotores de todo o estado, a taxa cobrada referente a impressão do CRLV- Certificado de Registro e Licenciamento de Veículo.

Segundo as alegações apresentadas pelo advogado na cita peça, o Conselho Nacional de Trânsito (CONTRAN) publicou, no Diário Oficial da União do dia 31 de dezembro de 2019, a Deliberação 180, que trata da emissão do Certificado de Registro e Licenciamento de Veículo em meio eletrônico (CRLV digital).

A taxa de renovação de licenciamento anual de veículo foi instituída pelo art. 5º da Lei nº 14.136, de 2001, mas em razão da recente determinação, que passou a ser executada na Bahia a partir de 2020, os proprietários de veículos em Bahia passaram a imprimir o documento em casa. Diante dessa tarefa feita pelos proprietários dos veículos, qual a legitimidade dessas cobranças feitas pelo governo do Estado? Por que ainda é preciso pagar a Taxa de Licenciamento para emissão de um documento em casa? O que é feito agora com o valor recolhido pela Secretaria de Fazenda para emissão do documento? Se o proprietário recebia o documento físico em casa por correio.

De acordo com a Secretaria de Fazenda de Bahia que se pronunciou nos órgãos de imprensa, quanto à Taxa de Renovação do Licenciamento Anual do Veículo (TRLAV), o pagamento continua a ser exigido, pois seria necessário custear as manutenções e as melhorias periódicas no sistema do Departamento Estadual de Transito (Detran) para garantir a segurança e a autenticidade dos dados, o que não se faz necessário, já que o documento é extraído do próprio sistema do Estado, sem nenhum custo para o mesmo.

Ainda em suas contestações, Abdijalili Pereira Belchot Filho, autor da ação, chama a atenção da justiça baiana para o fato que os argumentos da Secretaria de Estado de Fazenda pela manutenção da taxa, sabe-se que as taxas são tributos, cujo fato gerador é configurado por uma atuação estatal específica, referível ao contribuinte, que pode consistir no exercício regular do poder de polícia; ou na prestação ao contribuinte, ou colocação à disposição deste, de serviço público específico e divisível (art. 145, II, da CR/88 e art. 77, do CTN).

Trata-se, portanto, de um desvio de finalidade da natureza do tributo, cujo fato gerador seja uma atuação estatal genérica, tais como a “custear as manutenções e as melhorias periódicas no sistema do Departamento Estadual de Transito (Detran)” ou mesmo genericamente “custear as atividades de fiscalização feitas pelos órgãos estaduais responsáveis pelo trânsito de veículos”, sustenta o advogado jequieense em sua inicial à justiça.